Основные методы финансового анализа

Содержание:

Для эффективного управления предприятием необходимо знать не только историю становления компании, но и перспективы развития в будущем. Для определения этих сведений в фирме проводится финансовый анализ. На сегодняшний день в мире существует большое количество методик, которые позволяют дать подробную оценку экономической устойчивости организации.

Работа аналитика

Что такое финансовый анализ

Отсутствие достоверной информации о состоянии компании ставит под угрозу всю работу предприятия. Чтобы объективно оценить финансовую устойчивость бизнеса, аналитики составляют подробный анализ экономического здоровья фирмы.

Определение и цель

Эти сведения позволяют дать оценку:

- финансовому и имущественному состоянию фирмы;

- зависимости компании от дополнительных источников финансирования;

- способностям фирмы выполнять обязательства перед контрагентами;

- величине постоянных и текущих активов;

- капиталу предприятия, предусмотренному для ведения хозяйственной деятельности;

- дебиторской задолженности и товарно-материальным запасам.

В условиях рынка прибегать к использованию финансового анализа могут любые заинтересованные лица:

- кредиторы;

- финансовые менеджеры;

- инвесторы;

- общественные организации и государственные органы;

- собственники;

- аналитики и контрагенты.

Финансовый анализ необходимо периодически проводить в каждой фирме, так как экономическая оценка хозяйственной деятельности предприятия позволит вовремя выявить и предотвратить разрушающие факторы, ведущие компанию к банкротству.

Основные методы финансового анализа

Исследование финансовой устойчивости предприятия требует использования разнообразных методов, предназначенных специально для проведения аналитической деятельности.

Справка! До сих пор отсутствует единая классификация способов оценки экономического состояния фирмы.

Среди основных методов финансового анализа многие исследователи выделяют:

- Факторный анализ. Позволяет оценить влияние различных факторов на итоговую финансовую отчетность. При помощи данного способа аналитики способны определить причины, которые вызывают изменения в показателях.

- Пространственный или сравнительный анализ. За аналитическую основу берутся как отдельные показатели фирмы, так и межхозяйственные отчеты конкурирующих компаний.

- Трендовый анализ. Этот способ позволяет изучить отклонения отчетных показателей за квартал или год, по сравнению с базисным периодом. Трендовый вариант способствует формированию приблизительного прогноза на будущее.

- Вертикальный или глубинный анализ. При помощи данного метода определяются структура основных финансовых показателей и их удельный вес в балансе предприятия.

- Метод финансовых коэффициентов. Позволяет дать объективную оценку состояния фирмы.

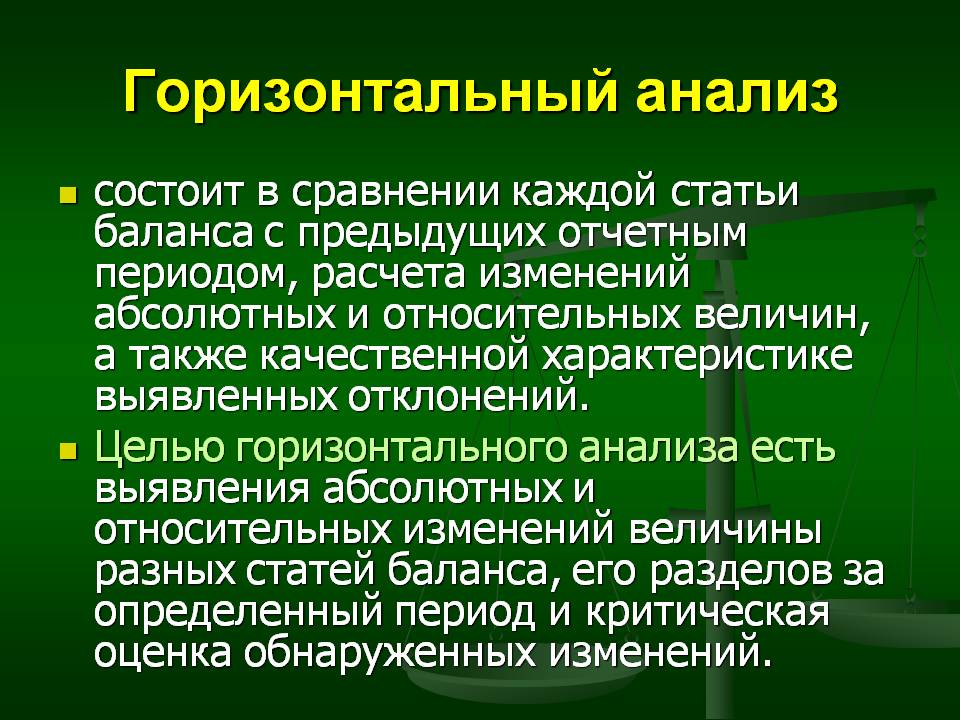

- Горизонтальный анализ. Его также называют временным, продольным или ретроспективным. Главная цель горизонтального метода финансового анализа – это сравнение отчетности с предыдущими периодами. Такой способ проверки позволяет выявить тенденции развития фирмы.

Все варианты финансового анализа базируются на данных бухгалтерского учета и отчетности.

Формы бухгалтерской отчетности

Полученные показатели могут быть:

- Абсолютными. Для этих данных характерны объем, численность или размер. Расчёт абсолютных показателей всегда выражается в какой-либо единице измерения: денежной, условной, натуральной.

- Средними. Показатели используются для обобщения полученной информации. Средняя величина является «центром» анализируемых данных.

- Относительными. Эти показатели представляют собой отношение одних абсолютных данных к другим. Другими словами, данные показывают, сколько единиц одной величины приходится на единицу другой.

Методы для исследования предприятий

Чаще всего для исследования финансового состояния компании используются количественные и качественные методы.

Количественные

Количественные методы – это способы проведения финансового анализа, в основе которых лежат краткие математические вычисления.

Среди количественных методов можно выделить:

- Экономико-математические способы. Наиболее популярным представителем данного метода является корреляционно-регрессивный анализ. На втором месте находится факторный анализ.

- Балансовый метод;

- Статистические способы. К ним относятся следующие методы: индексный, табличный, графический, вариант цепных подстановок.

- Двойную запись.

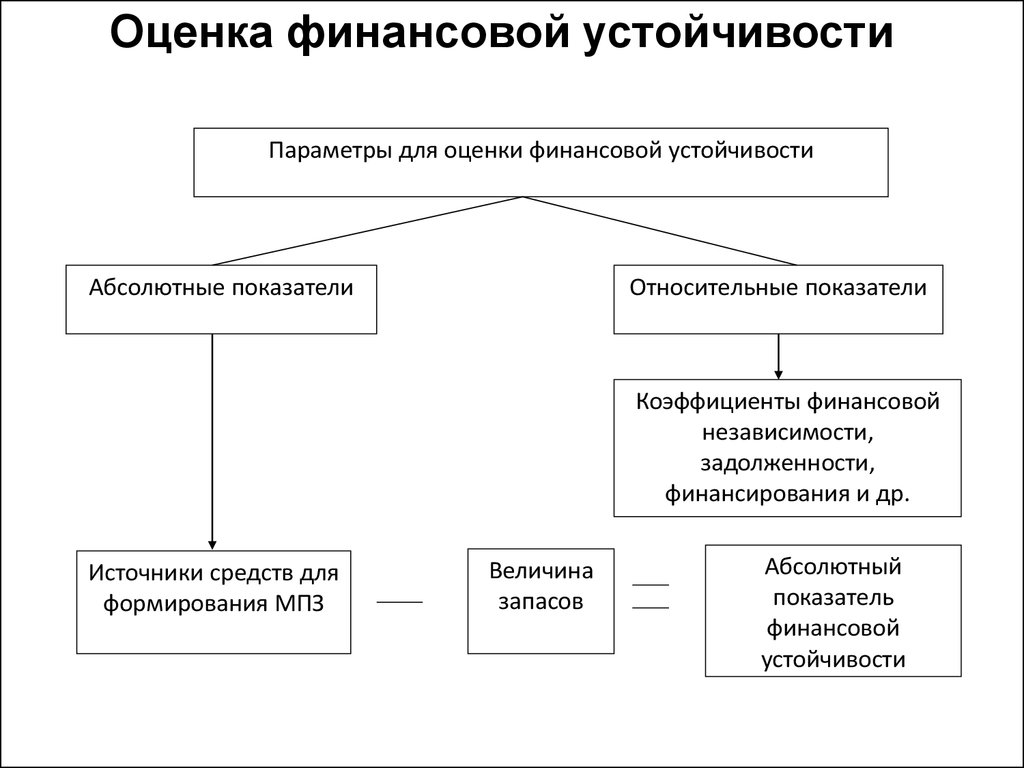

Показатели для оценки финансовой устойчивости

Качественные

Качественные методы представляют собой целый ряд аналитических приемов и способов, которые основаны на профессиональной интуиции и опыте аналитиков, а также их логическом мышлении.

При помощи них можно сделать вывод:

- об экономической устойчивости фирмы;

- о платежеспособности и ликвидности компании;

- о кредитоспособности предприятия;

- об инвестиционном потенциале организации.

Мозговой штурм

Качественный анализ состоит из целого ряда эвристических приемов, к которым относятся:

- метод деловых игр;

- мозговой штурм;

- разработка сценариев;

- метод экспертных оценок.

Данные способы чаще всего применяются в прогнозировании и стратегических исследованиях.

Сравнение методов финансового анализа

Горизонтальный и вертикальный методы в аналитической практике являются основными. Остальные способы оценки экономической устойчивости фирмы считаются лишь их производными.

Какой лучше: горизонтальный или вертикальный

При использовании горизонтального метода аналитики исследуют данные отчетности за определенный период. Для анализа могут быть использованы финансовые показатели за разные отрезки времени:

- месяц;

- квартал;

- год.

Сравнивая чистый доход компании или стоимость проданных изделий за месяц, аналитик способен выявить тенденцию, затем выстроить строгую линию тренда.

Цели горизонтального анализа

Сущность вертикального анализа заключается в том, что он делается без привязки к какому-то периоду. Поэтому показатели за месяц или год не сравниваются.

Справка! Главная его цель – найти взаимосвязь позиций в финансовой отчетности.

Нельзя однозначно сказать, какой способ лучше. На практике вертикальный метод результативно дополняет горизонтальный. Последовательность использования двух видов позволяет увидеть всю картину финансовой ситуации в компании целиком.

Какие методы выбрать для работы, организация решает самостоятельно. У каждого подхода есть как свои преимущества, так и недостатки. Поэтому комплексное применение целой группы методов позволяет улучшить темп обнаружения финансовых проблем на предприятии.